「積立投信ってよく耳にするけどどうなの?」

「子どものためにお金を増やしてあげたい。」

と毎月、子どものために貯金をしている人いらっしゃいますよね。

もしかして銀行の口座に貯金されていますか?

今、銀行の普通預金の利率は0.001%です。

たとえ100万預けても1年で10円も利息も貰えない時代です。

10円だと駄菓子1つ買えるくらいですよね。

しかし、積立投信だと利率は高く同じ期間運用して増える場合があります。

そして積立投信は、投資信託の中でも少額でコツコツできるので初心者向けの商品です。

この記事では、積立投信についてやオススメ銘柄をご紹介します。

積立投信でお得に貯金することができますよ。

関連記事:子育て世帯必見!もらって嬉しい株主優待10選と賢く買うコツとは?

目次

積立投信とは?

積立投信とは、積立型の投資信託です。

毎月自分の決めた一定額で投資信託を購入して積立てていく投資方法です。

投資信託なので、運用はプロがやります。

あなたは、「どの銘柄をいつ購入するか、いつ解約するかというタイミングを決めるだけ」です。

積立投信の4つのメリット

①自動的に毎月一定額の買い付けを行うので、買い付けのタイミングをいつにするというストレスが少ない

積立投信の仕組みは、契約をすると自動的に毎月同じ日に一定額の買い付けをしてくれます。

あなたは物を買う時安いときに買いますか?高い時に買いますか?

誰でも、安いときに購入しますよね。

投資信託の買い付けのタイミングも物を買う時と同じで投資信託の価格が低い時です。

ですが、物の価格って日々変動しますよね。

投資信託の価格は銘柄によって上下するものがあり買い付けのタイミングを見極めるのは難しいです。

自動的に買い付けをしてくれるなら迷う必要もないのでストレスがないですよ。

②少額から投資を始められるので、初心者でも始めやすい

楽天証券では、なんと100円から始められます。

自分の選んだ金融機関によって積立買付金額は異なりますので、確認してみてくださいね。

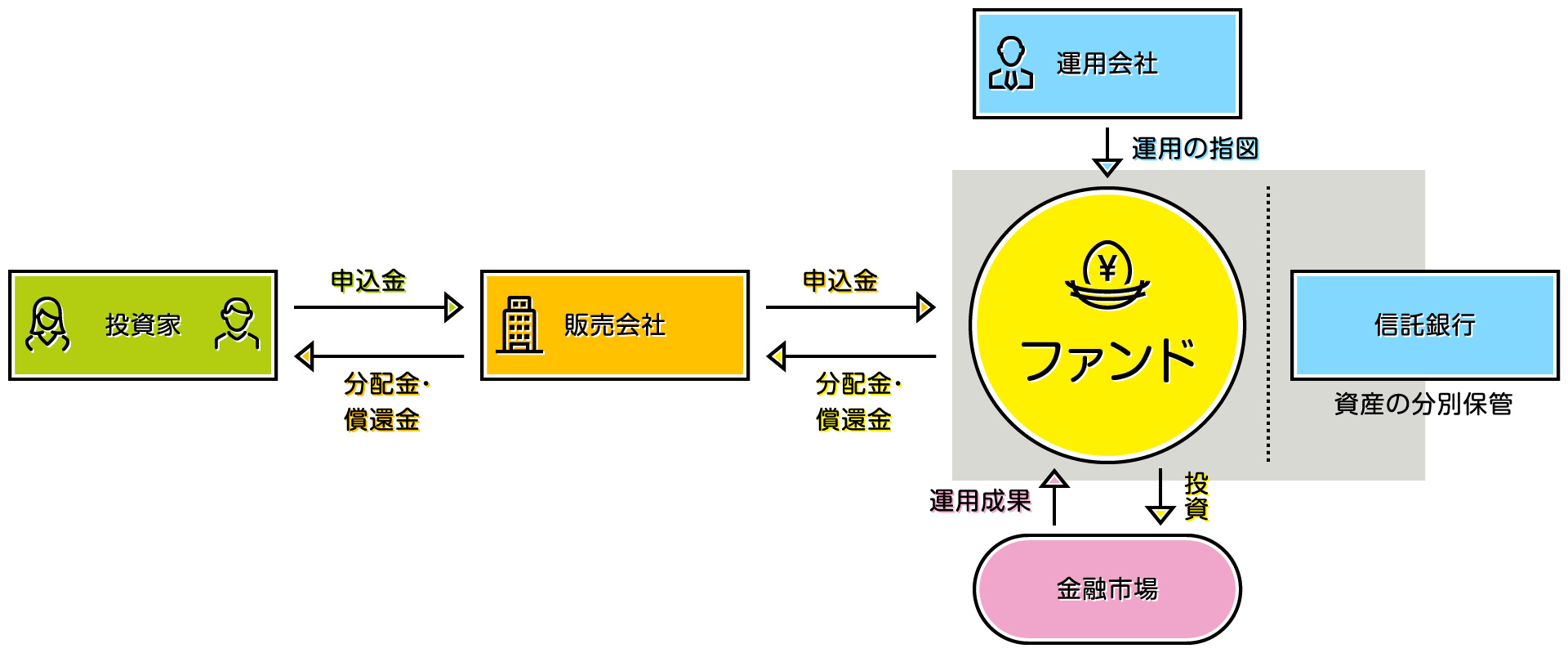

③運用はプロにお任せ

積立投信に限った話しではありませんが、投資信託は3つの専門の機関がそれぞれ役割を果たして成立する商品です。

3つの機関とは、「販売」「運用」「管理」です。

運用は、専門の機関がやってくれるのが安心ですよね。

ちなみに、目論見書にどこが販売してどこが運用してどこが管理しているのか記載があるので時間がある時は見てみましょう。

④ドルコスト均等法で投資のリスクを軽減できる

ドルコスト均等法とは、一定金額で定期的に金融商品を購入していく投資手法です。

積立投信では、ドルコスト均等法が活きてきます。

よく分からないという人に解説しますね。

出典:金融庁|投資の基本

縦軸は価格で、横軸は年月を表しており月によって、価格は変動します。

前提として毎月1万円ずつ、1年間積み立てます。

価格に応じて買える単位を口数と言います。

1月には、1口10円なので1万円で1000口購入することができます。

9月には、1口2円なので5000口購入することができます。

◆12月末時点の投資信託の価額:5円/口×27,123口(総投資口数)=135,615円 ◆12月末時点の投資総額:10,000円/月×12ヶ月=120,000円 ◆損益:135,615円-120,000円=15,615円(利益)

最初に投資信託を購入し始めたときよりも、12月のほうが、1口当たりの価額は下がっていますが、結果的には利益が出ていたということになります。

これは、投資の時間(時期)を分散したことで、高い値段の時に投資した分の値下がりが、低い値段のときに投資した分の値上がり分でカバーされた結果です。

積立投信の2つのデメリット

①短期で大きな利益をあげることが難しい

少しずつ投資資金を積み立てるため、投資額が大きくなるまでに時間がかかります。投資による運用損益は投資額に比例しますので、積立投資を始めたばかりで投資額が小さいうちは仮に運用がうまくいったとしてもその利益は小さいものになります。

②手数料がかかる

具体的には、以下の3つの手数料がかかります。

販売手数料、運用手数料、解約手数料の3つです。

積立投信は、毎月買付を行うので「販売手数料」に注目しましょう。

販売手数料とは、積立投資の商品を購入する際にかかる手数料です。

しかし、販売手数料がかからない投資信託があります。

販売手数料が無料の投資信託を「ノーロード投資信託」と言います。

選ぶ際には、ノーロード投資信託を選ぶとお得ですよ。

積立投信がオススメな人

① 少額から投資を始めたい人

②投資に時間をあまり割けない人

③ 株や債券などを購入するタイミングを考えたくない人

④金融商品の毎日の価格変動に気をとられたくない人

⑤ 投資リスクを下げたい人

⑥コツコツ時間をかけて運用したい人

積立NISAを使うとお得?

積立投信をやるならぜひ「つみたてNISA」を開設しましょう。

つみたてNISAとは、利益が出た分に課税されずそのまま受け取れることができる口座です。

お得な口座なんです。

例えば、100万の利益がでたとしてNISA口座を利用しなければ税金が20%かかるので手取りが80万になります。

しかし、つみたてNISAを利用すると非課税なのでそのまま100万を受け取れますよ。

特徴は

①1年間投資上限額は40万

※最大月3,3万円まで投資ができます。

②非課税で保有できる機関は20年

③金融機関の変更は毎年可能

④つみたてNISAの対象となる投資信託の販売手数料は無料と政令で定められている

⑤NISA口座は一人につき1口座のみ開設することが可能

※複数の金融機関で開設不可

積立NISAの手続きは簡単?

積立投信のおすすめなサイトは「楽天証券」です。

積立NISAの手続きはスマホからでもできるほど簡単です。

◎積立NISAの手続き

<スマホ編>

①口座開設の申し込み

②スマホで本人確認

③必要事項の入力

④ログインIDの受け取り(メール)

⑤NISA口座で取引開始

<郵送編>

①口座開設の申し込み

②スマホで本人確認

③必要事項の入力

④ログインIDの受け取り(郵便)

⑤NISA口座で取引開始

◎楽天証券のメリット

①楽天ポイントが付与される →投資額に応じたポイントが付与

②初心者向けのキャンペーンがある →口座開設だけでポイントがもらえる

③口座開設は5分で完了 →1)必要事項の入力→2)本人確認書類のデータをアップロードする→3)申し込み完了

④毎月だけではなく、毎日の積立をすることも可能

ポイントも付くことやキャンペーンがあるのも魅力的ですよね。

オススメの銘柄3選

銘柄もたくさんあって選べないという人多いと思います。

積立NISAを使ってのオススメの積立投信を3つご紹介します。

積立NISAを利用することを前提として選びましたので販売手数料は無料です。

よければ参考にしてみてくださいね。

①eMAXIS Slim バランス(8資産均等型)

複数のマザーファンド通じ、国内株式、先進国株式、新興国株式、国内債券、先進国債券、新興国債券、国内リートおよび先進国リートへ実質的な投資を行う。

出典:楽天証券

バランス型なので、何も考えたくない人におすすめですね。

②eMAXIS Slim 全世界株式(オール・カントリー)

主として「外国株式インデックスマザーファンド」、「新興国株式インデックスマザーファンド」および「日本株式インデックスマザーファンド」への投資を通じて、日本を含む先進国および新興国の株式等(DR(預託証書)を含む)に投資し、MSCI オール・カントリー・ワールド・インデックス(配当込み、円換算ベース)に連動する投資成果をめざして運用を行う。

出典:楽天証券

カントリーリスクを分散してくれるので、長期的に積み立てていくにはもってこいですね。

③eMAXIS Slim 全世界株式(除く日本)

主として「外国株式インデックスマザーファンド」および「新興国株式インデックスマザーファンド」への投資を通じて、日本を除く先進国および新興国の株式等(DR(預託証書)を含む)に実質的に投資し、MSCI オール・カントリー・ワールド・インデックス(除く日本、配当込み、円換算ベース)と連動する投資成果を目指して運用を行う。

出典:楽天証券

コストが下がるのは大変いいことですよね。

人気な銘柄なんですね!

また、楽天証券ではロボアドバイザーが自分に合った銘柄を選んでくれて運用もやってくれるという「楽ラップ」というサービスがあります。

自分で選んだりタイミングが難しいなと思っている方はぜひ楽ラップを利用してみるのもひとつですよ。

シュミレーションで分かる、短期・長期運用でどのくらい増える?

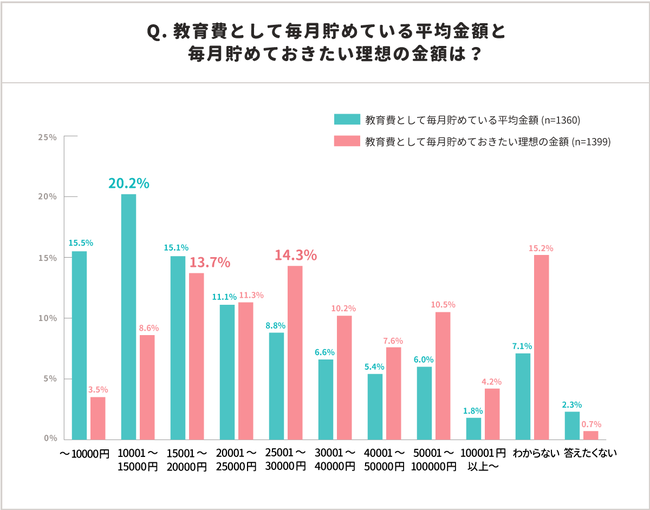

出典:「子どもの教育費と児童手当」に関する実態調査(2020.12.21)

この調査から言えるのは、実際に毎月教育費として貯めている額の平均は10,001〜15,000円の家庭が多いということです。

毎月の教育費をふまえて、3つの前提設定をします。

<前提>

①毎月1万円を積立金額

②1番お金のかかる大学入学までの積立とするつまり積立期間は18年間。

また、短期の積立期間は5年間とする。

③運用方針は、初心者向けにとにかく安定したい3%です。

◎長期(18年間)で運用した場合

・積立額は約210万

・運用額は約280万

・運用益は約70万

◎短期(5年間)で運用した場合

・積立額は60万

・運用額は約64万

・運用益は約4万

長期で運用したほうが増えますよね。

積立投信が怖くなくなる考え方

投資はやはり怖いという人いらっしゃいますよね。

何が怖いですか?

・元本が減るのが怖い

A. 投資はやめておいたほうがいいです。

・今どうなっているか分からないのが怖い

A. 楽天証券ならリアルタイムで見やすいグラフになっているの状況が把握しやすいですよ。

・もし持っている銘柄が下がってしまったらどうすればいいか分からなくて怖い

A. 経済は、下がったり上がったりを波のように繰り返します。

ですので、下がり続けるということはありません。

持っておいて様子を見る、またはどこまで下がったら解約するというマイルールを決めると

判断しやすくなりますよ。

始めよう、積立投信で毎月の子ども貯金

この記事のまとめです。

・積立投信とは、積立型の投資信託

・オススメの銘柄3選

①eMAXIS Slim バランス(8資産均等型)

②eMAXIS Slim 全世界株式(オール・カントリー)

③eMAXIS Slim 全世界株式(除く日本)

・長期で運用したほうが増える可能性がある

毎月の貯金を銀行口座ではなく一部積立投信にすることで将来の教育資金の足しにもできます。

今回ご紹介した銘柄は、どれも初心者向けです。

カントリーリスクということは、ほぼなくまた分散投資をしているので大きく値動きすることは少ないです。

だからこそ、長期保有をおすすめします。